336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

현금성 자산이란 유동성이 매우 높은 자산으로

통화나 통화대용증권 보통예금, 당좌예금을 들 수 있다

흔히들 말하는 현금은 대표적인 현금성 자산이고

통화대용증권인 수표, 배당금 지급 통지표, 기일도래 채권이자등도

현금성 자산에 포함된다.

현금성자산은 유동성이 매우 높은 자산이므로 금융상품중

취득일로 부터 만기일 3개월 이내는 현금성 자산으로 본다

하지만, 만기일 3개월 이내 예적금이라도 차입금에

담보로 제공한 경우에는 현금성 자산으로 보지 않는다

당좌예금에서 마이너스금액은 당좌차월은 현금성 자산으로

볼수 없고, 수표 중 선일자 수표 또한 보통 발행일까지

지급청구가 되지 않으므로 현금성 자산으로 보지 않는다

기타 현금성 자산에 해당되지 않는 자산은 우표, 수입인지

차용증서, 대여금 등이다.

흔히 말하는 보통예금(인출 가능)이나 당좌예금등도

현금성 자산에 포함이 된다.

'회계(재무,원가,세무회계)' 카테고리의 다른 글

| 법인세 회계 중간예납 및 법인세 비용 (0) | 2021.09.12 |

|---|---|

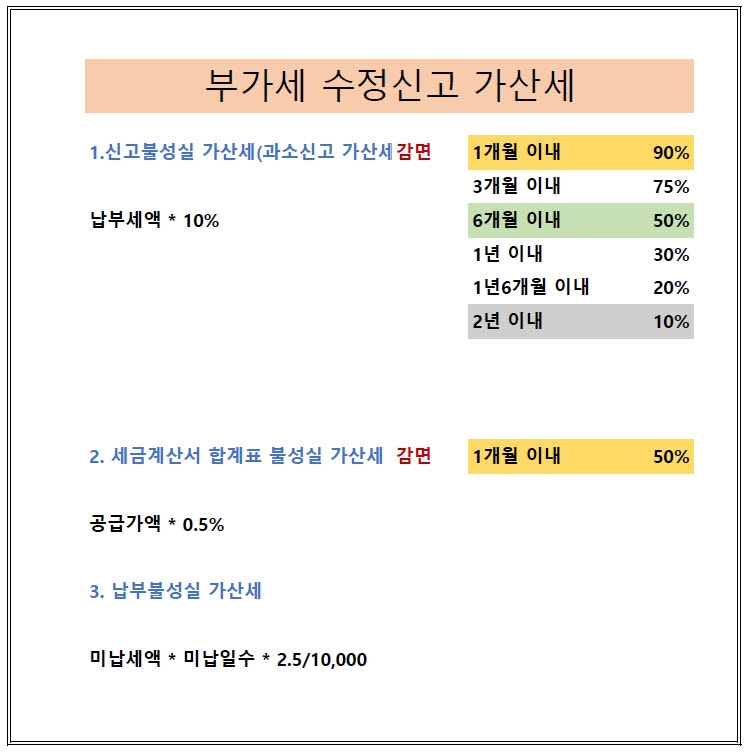

| 부가세 수정신고 가산세(2020 개정) (0) | 2020.10.14 |

| 근로소득 중도퇴사자 종합소득세신고로 환급받기 (0) | 2019.05.06 |

| 법인세 소득세 결손금 소급공제 환급 계산 및 신청서 작성 (0) | 2019.02.26 |

| 수입 부가세 납부유예 신청 대상 및 방법 (0) | 2019.02.21 |

결손금소급공제세액환급신청서.hwp

결손금소급공제세액환급신청서.hwp