336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

법인 간주임대료는 입금된 보증금에 해당되는

수입을 산식에 의해 계상해서 나온 금액을

익금으로 처리하게 된다

우선 장부기장의 경우에는 상당히 절세에

유리한 측면이 있는데

임대보증금 적수에서 주택보증금 적수는 포함하지

않는다.

게다가 건설비 적수에는 건물 취득가액 상당액과

자본적 지출의 적수를 감해준다

유의할 점은 건설비적수 구할 시 취득일이 아닌

임대개시일로 일수를 계산하고 자본금 지출은

지출일자를 시작으로 계산이 된다는 점이다

보증금의 일부를 이용해 별도수익이 발생할 시에는

이중 세금으로 인한 혜택을 주기 위해

유가증권 처분손익(서로 상계하여 음수가 나오면

0으로 처리함) 신주인수권처분이익, 수입이자,

배당금이 해당된다

이렇게해서 계산된 금액에 대한 세무조정은

익금산입 간주임대료 xxx (기타사외유출)로

처리하게 된다

추계의 경우에는 위의 식에서 X표시된 부분이

빠지게 된다 그만큼 익금이 커지게 된다

그리고 유의할 점은 보증금 적수에는

주택임대보증금이 포함이 된다

장부기장과 추계시의 임대보증금에 대한

간주임대료를 살펴보았다

'회계(재무,원가,세무회계) > 세무회계' 카테고리의 다른 글

| 현실적 퇴직과 퇴직금 중간정산 (0) | 2022.11.24 |

|---|---|

| 법인세 사업연도 납세지 변경 내국법인 외국법인 (0) | 2022.11.24 |

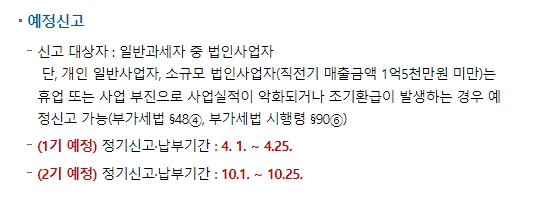

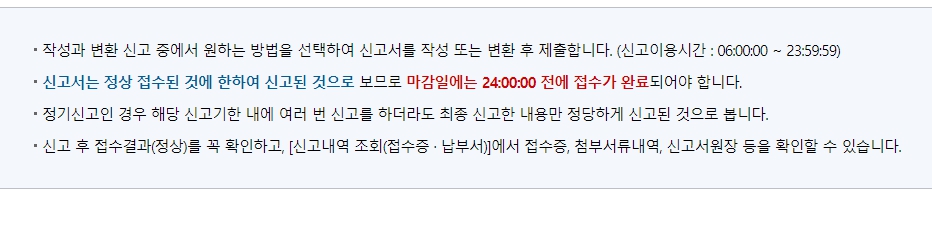

| 부가세 예정고지세액 (22 개정)납부 대상 및 신고 납부 시간 (0) | 2022.10.18 |

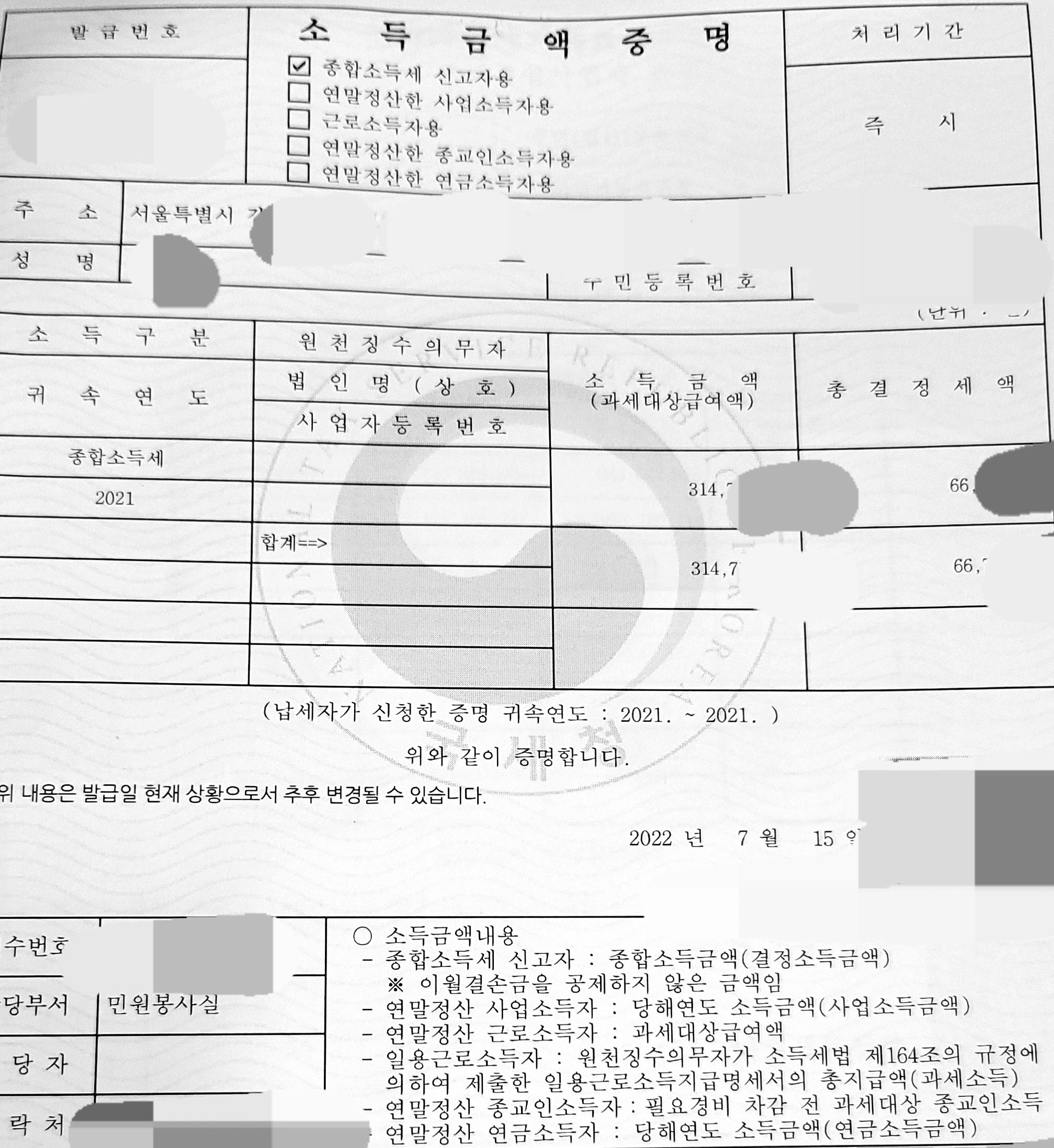

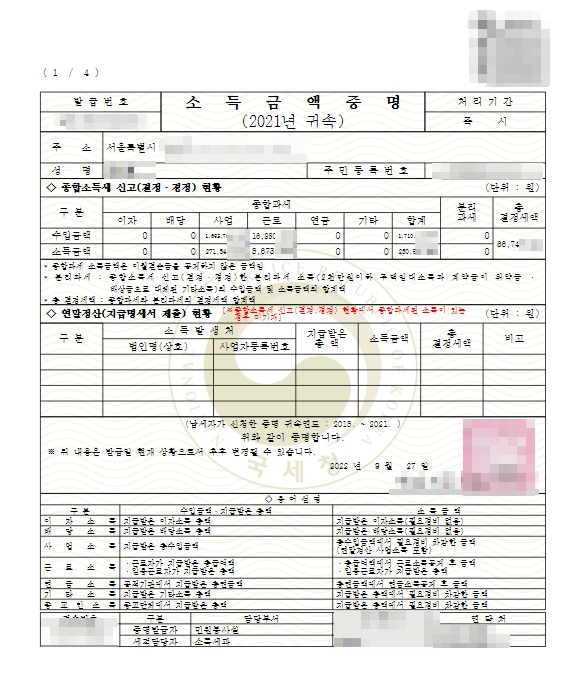

| 홈택스 소득금액증명원 서식 개정 (0) | 2022.09.27 |

| 2022 법인세 중간예납 신고 (0) | 2022.08.09 |