336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

증여세등 관련한 세무조사 시 가족이나 친지

간에 증여가 아닌 차입금으로 인정이 될 경우에

사후 관리를 하는 경우가 있다

정말 차입인 건지, 차입이라면 차입에 관한

원금상환이나 이자 지급이 제때 이루어 지고 있는지

추후 관리 하는 경우에 해당이 된다

과세청은 차입금에 관한 채무 변제 방식과

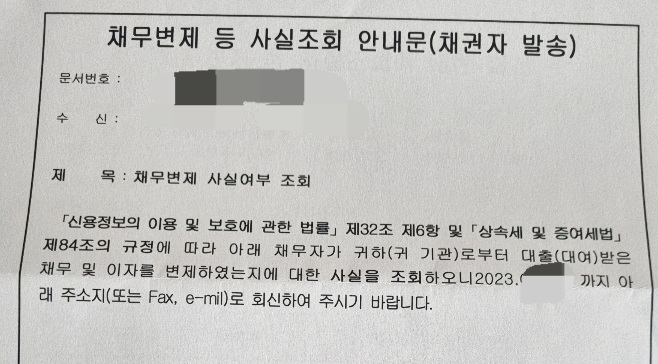

이행 상황 등에 대해 채무자에게 상환 내역을

회신해 줄 것을 요청한다

상속세 및 증여세법 제 84조 규정에 따라 채무자가

채무 및 이자를 변제하였는지에 대한 사실을

조회한다는 안내문이 오고 이에 관한 회신 서류도

보내준다

원금상환의 경우에 상환에 따른 근거 서류를

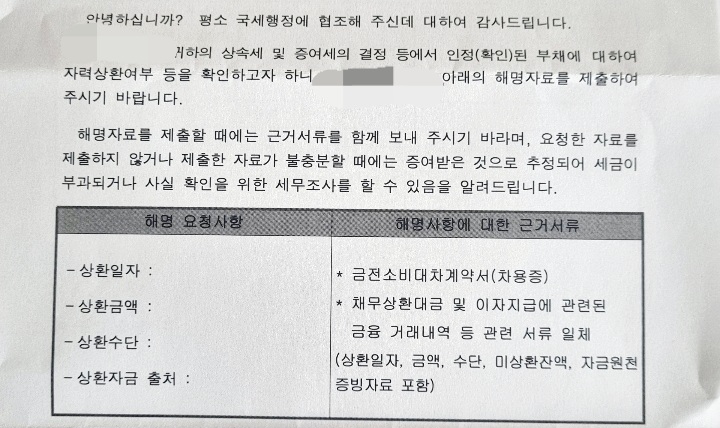

함께 제출해 줄 것을 요청한다

만약 성실하게 제출하지 않았을 경우나 증거가

불충분할 때는 차입으로 인정해서 증여세가 과세

되지 않은 금액에 대해서도 부과하거나 사실 확인을

위해서 또 다시 세무조사를 할 수 있다고 한다

국세기본법 시행령에 따라

화재등의 심각한 사업상 어려움,

질병, 장기출장, 또는 입증해야할 증거 서류 등이

압수되었을 경우 등에 한해서는 세무조사를 연기할

수 있다고 한다

증여 받을시 절세가 아닌 조세 회피를 위해

차입으로 위장했을 시에 추후 증여로 확인이

되면 추가 징수금액과 가산세 등으로 큰 불편을

겪을 수 있다

채무변제 사실조회에 대한 회신양식을

과세청에서 요구한 대로 작성한 자료이다

'회계(재무,원가,세무회계) > 세무회계' 카테고리의 다른 글

| 증명서류 미수취 가산세 등 (0) | 2023.06.08 |

|---|---|

| 개인사업자 2022년도 1억 매출 전자세금계산서 의무발급 (0) | 2023.04.19 |

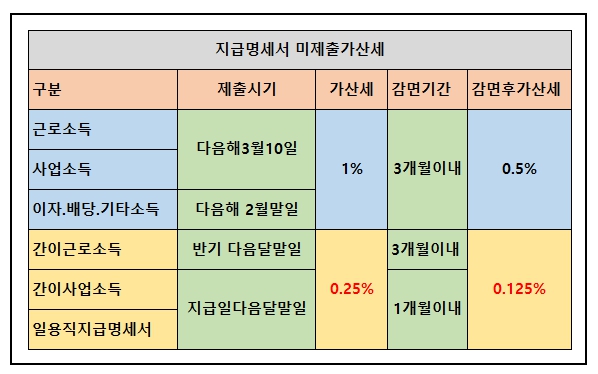

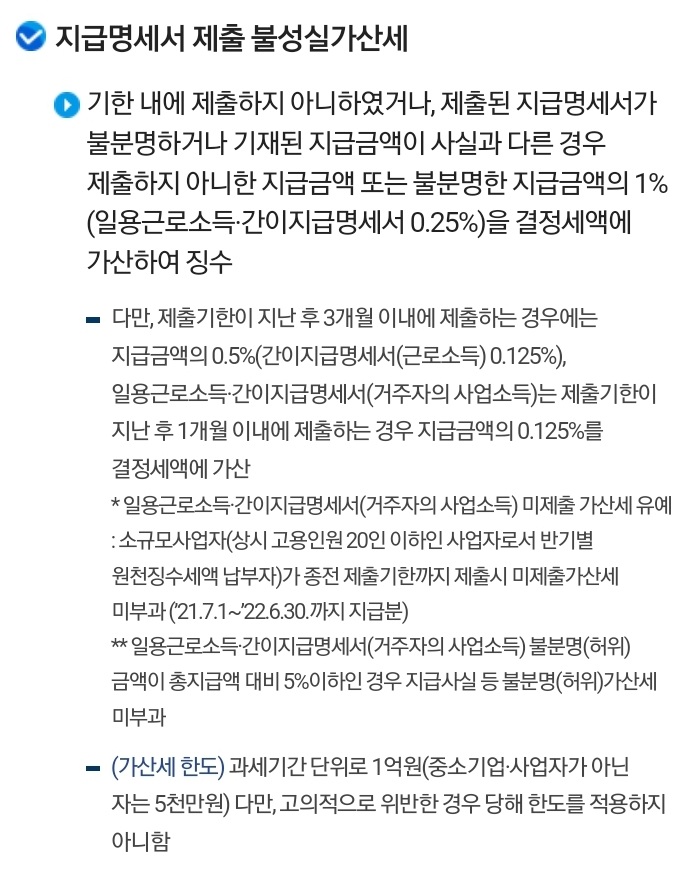

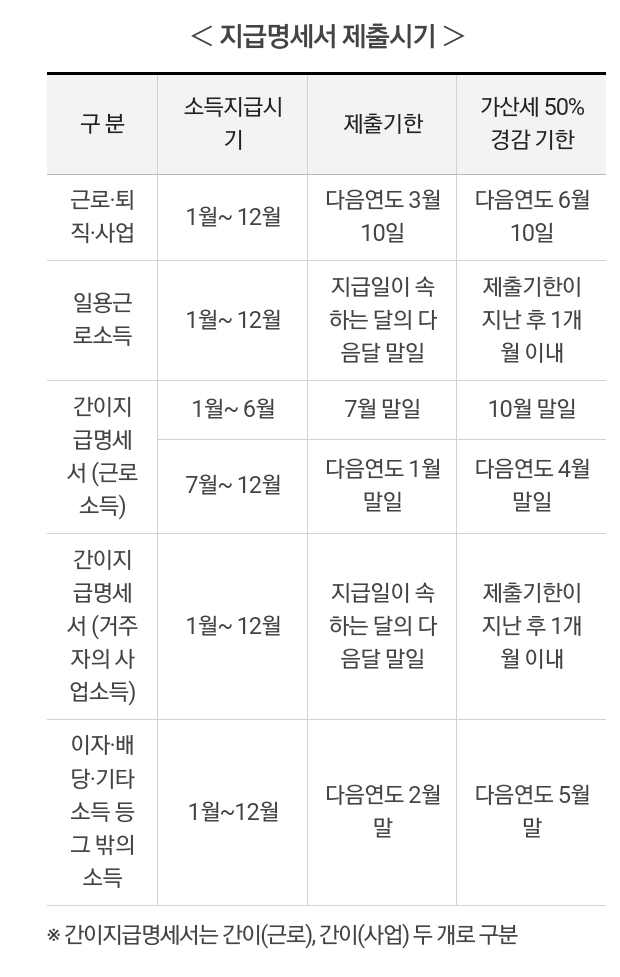

| 지급명세서 가산세 및 감면 제출시기 (0) | 2023.02.16 |

| 주택임대 외국인 임차인 여권번호 주민번호 오류 (0) | 2023.02.07 |

| 현실적 퇴직과 퇴직금 중간정산 (0) | 2022.11.24 |