336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

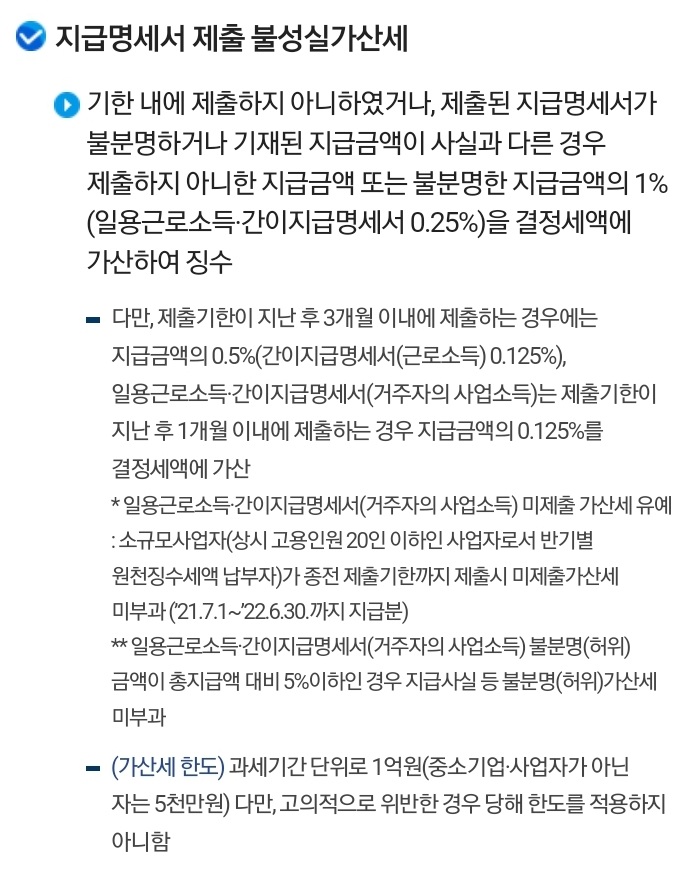

회사는 원천징수한 각종 소득에 대해

국세청에 제출할 의무가 있는데,

제때 제출하지 못하거나 잘못된 금액으로

제출시 가산세를 피할 수가 없다

각종 소득에 대해서 가산세율과

감면기간이 다르기 때문에 업무를 하다보면

늘 조금씩 헷갈릴 경우가 있다

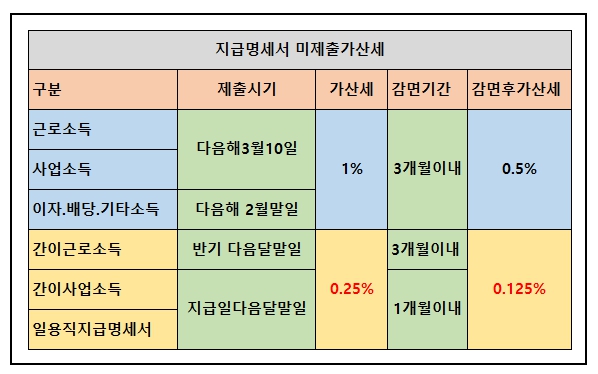

우선 자주 제출하는 간이소득지급명세서의

경우에는 확실히 패널티가 조금은 약하다

기본 미제출 가산세는 0.25%적용이 되고

대신 1개월(자주 제출하기 때문에 더 짧은것

같긴하다)감면기간을 제공해준다

6개월에 한번씩 제출하는 근로소득 간이

지급명세서의 경우에는 0.25% 가산세와

감면기간도 다행히 3개월 넉넉하게 해준다

그리고 1년에 한번씩 제출하게 되는

그밖의 소득들 이자 배당 기타 퇴직 사업

소득의 경우에는 1%의 가산세와 감면기간

3개월에 50% 감면을 적용하게 된다

가산세율은 신고하지 못한 금액에 대해

적용되기 때문에 직원이 많은 회사나 큰 금액의

신고를 누락했을 경우에는 가산세가 굉장히

부담스럽긴하다

너무 자주 제출하게되고 가산세가 제출빈도와

소득에 따라 세분화 되어 있어서 원천세

신고하는 회사의 직원들에게는 이 업무들이

상당히 부담을 주는 신고제도이긴하다

참고로 국세청에서 캡처해온 자료를 올린다

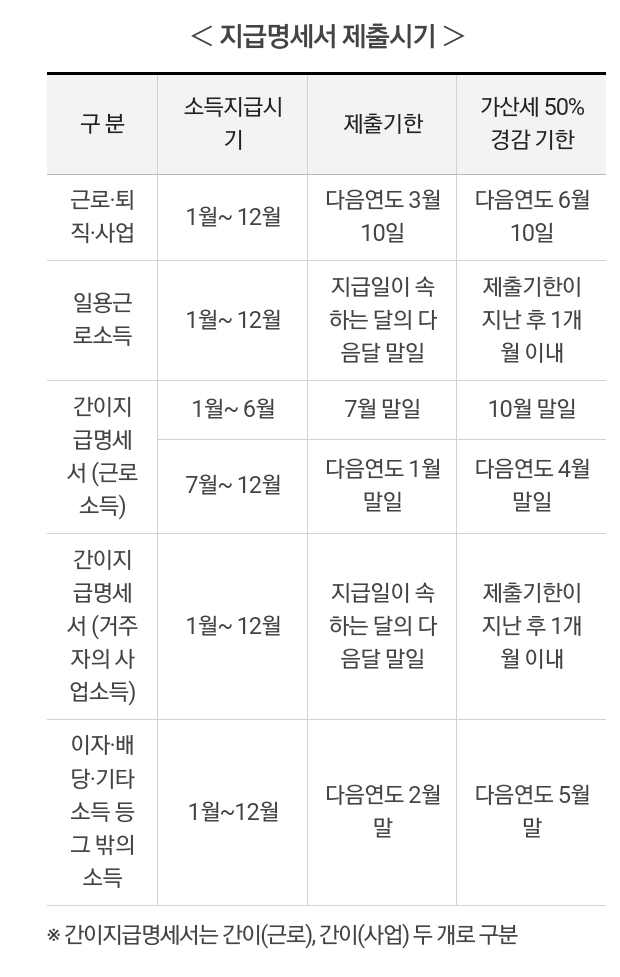

지급명세서 22년 귀속분 중 이자.배당.기타소득은

이번달 2월말일까지 제출해야한다

그외 근로 퇴직 사업소득은 다음달 3월 10일

원천이행상황신고서 제출일과 똑같이

제출기한이 되는데, 이왕이면 일목요연하게

통일이 되었으면 하는 아쉬움이 든다

'회계(재무,원가,세무회계) > 세무회계' 카테고리의 다른 글

| 개인사업자 2022년도 1억 매출 전자세금계산서 의무발급 (0) | 2023.04.19 |

|---|---|

| 채무변제 사실조회 회신 관련 양식 무료다운로드 (0) | 2023.03.17 |

| 주택임대 외국인 임차인 여권번호 주민번호 오류 (0) | 2023.02.07 |

| 현실적 퇴직과 퇴직금 중간정산 (0) | 2022.11.24 |

| 법인세 사업연도 납세지 변경 내국법인 외국법인 (0) | 2022.11.24 |