336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

간이과세자에서 일정금액 이상의 매출(직전년도 공급대가가 104,00,000)

이상이 되면 일반과세자로 7월부터 일반과세자로 전환

이된다

간이 과세자의 경우 일반과세자로 사업자가

전환된 경우 재고나 감가상각자산이

간이과세자였을 다시 구입한 경우

일반과세자와의 형평을 위해 일부를

재고매입세액으로 공제해준다

일반과세자로 전환 후

더존 프로그램등으로 신고시 재고매입세액

입력란을 찾지 못해 처음 난감했다

먼저 부가세 신고서를 작성후

그밖의 공제매입세액란에 커서를 위치시킨후

더블 클릭하면 우측 창이 뜨게 된다

재고매입세액란의 세액칸에 기 제출한

재고매입세액을 입력하면 된다

일반과세자 전환 전 마지막 간이과세신고시

재고 매입세액신고서를 작성해서 신고시

제출해준다

재고매입세액의 계산식은

재고품의 경우에는

취득가액(공급대가) * 10/110 *(1 - 5.5%)

감가상각자산의 경우에는

추가로 (1- 상각률*경과된 과세기간수)를

곱한 금액으로 계산한다

참고로 5.5%인 경우는

간이과세자 였을시 매입공제대상 공급대가에서

0.5%를 이미 공제 받았기 때문에 중복되는

부분에 대한 공제을 의미한다

무심히 지나칠 수 있으나 이렇게 재고매입세액을

체크해서 신고하면 그 다음 신고시 위와같이

절세효과를 볼 수 있다

'회계(재무,원가,세무회계) > 세무회계' 카테고리의 다른 글

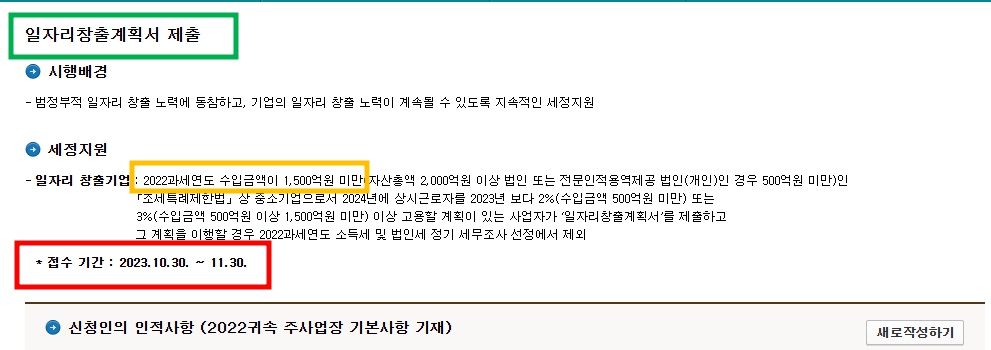

| 일자리창출 계획서 제출로 세무조사 제외 (1) | 2023.11.22 |

|---|---|

| 종합소득세 중간예납 납부 마감시간 가산세 (0) | 2023.11.10 |

| 배당 소득 중 유상감자로 인한 의제배당 (0) | 2023.09.06 |

| 통합투자세액공제 대상 이월공제 컨설팅 (0) | 2023.06.13 |

| 업무용 승용차 세무조정-리스편 (0) | 2023.06.10 |