336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

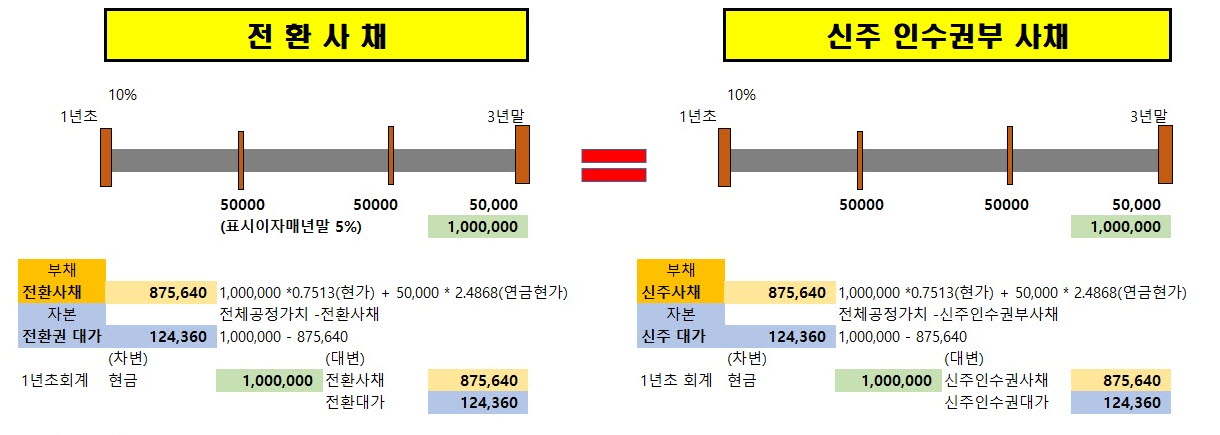

금융상품중 복합금융상품으로는

전환사채와 신주인수권부사채가 있다

복합금융상품의 큰 특징은

부채와 전환할 수 있는 권리 즉 자본으로

구성된다

위의 그림과 같이 처음 생각하는

회계처리는 거의 똑같다고 볼 수 있다

우선 전환사채의 부채 부분은 미래흐름의

현재가치로 계산되고 전체 공정가치 1백만원에

부채 전환사채(신주인수권부사채)를 공제하면

자본인 전환권대가 또는 신주인수권대가가 된다

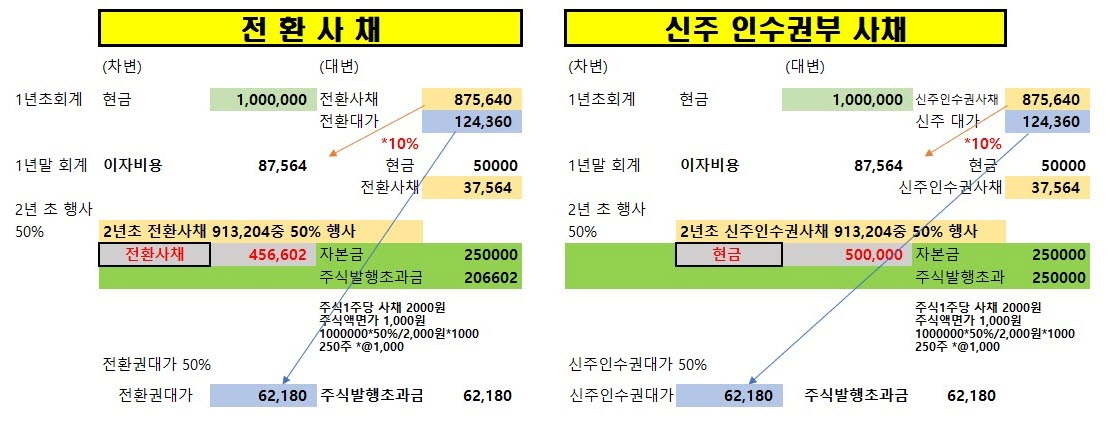

하지만 두 복합금융상품의 큰 차이점은

아래와 같다

두 복합금융상품의 지분상품으로 권리 행사시

전환사채는 전환사채를 감소시키지만

신주인수권사채는 권리행사로

현금을 받고 주식을 발행한다

다시 말해 전환사채는 소멸하지만

신주인수권부사채는 소멸되지 않고

현금의 유입이 있게된다

신주인수권은 행사가격으로 보통주의

발행을 청구할 수 있는 권리라고 보는데

전환사채와의 차이점이라고 볼 수 있다

참고로 상환할증금은 권리가 행사되지

않을 때 지급하게 되는데

액면금액 * (보장수익률 - 표시이자율)

로 계산된 금액에 대해 보장수익률로 계산한

미래가치로서 부채요소에 영향을 미친다

그리고 사채 발행시 거래원가 발생시

부채와 자본의 비율로 배분하게 된다

생각보다 복잡한 복합금융상품 역시

어렵다

'회계(재무,원가,세무회계) > 재무회계' 카테고리의 다른 글

| 주식보상비용 주식결제형과 현금결제형 회계처리 (0) | 2022.11.27 |

|---|---|

| 재무상태표 손익계산서 회계처리 분개 (0) | 2021.09.25 |