대손충당금 세무조정은 굉장히 접근하기

어렵게 생각을 하게 된다

흔히들 생각하는 회계에서의 회계처리와

세무상 회계처리는 다르기 때문이다

바로 순액법과 총액법의 차이이다

첫번째, 전기에 한도초과액은 무조건

자동추인으로 손금산입해준다

그리고 대손충당금 설정액이 아닌

대손충당금 한도는 대손충당금 기말잔액이

대손충당금 한도가 된다

회사가 대손사유에 해당되지 않는데

대손으로 처리시 세법은

손금불산입 대손처리한 금액 (유보)

처리한다.

그리고 시일이 지나 대손이 확정될 시에

손금산입 대손처리금액 (-유보)로 처리한다

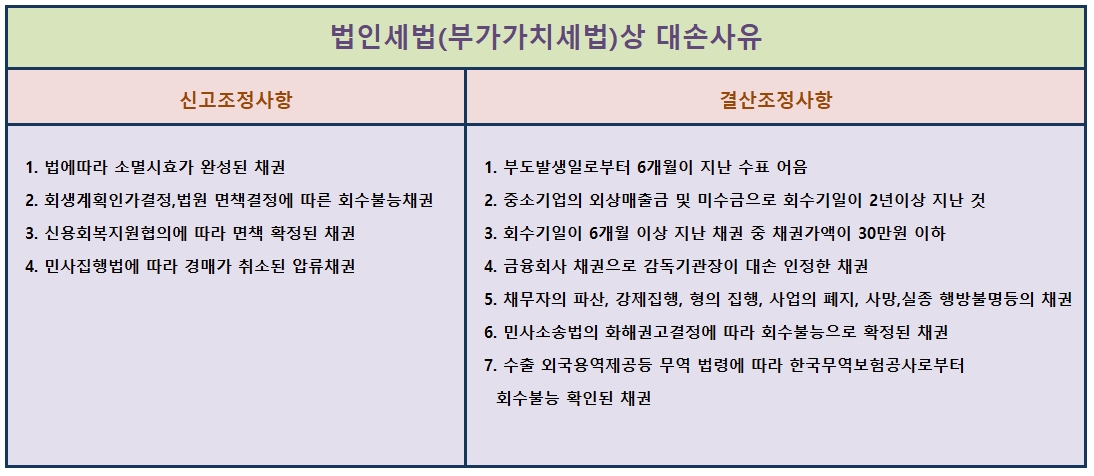

대손금 처리에는 신고조정과 결산조정사항이

있다

신고조정사항의 대표적인 예는 4가지 들수

있다

소멸시효완성채권, 회생계획관한채권, 면책,

민사집행법에 따른 경매취소된 압류채권

그외 결산서에 대손을 처리해야 손금이

인정되는 결산조정사항이 있는데,

위의 열거외의 대손사유가 해당이 된다

신고조정사항은 강제 대손사유이므로 사유가

발생된 날의 사업연도에 손금으로 인정이

되기 때문에 추후에 사유로 인한 경정청구가

가능하다

결산조정사항의 대손사유는 사유 발생해

비용으로 계상해야 손금이 인정된다고

볼 수 있다

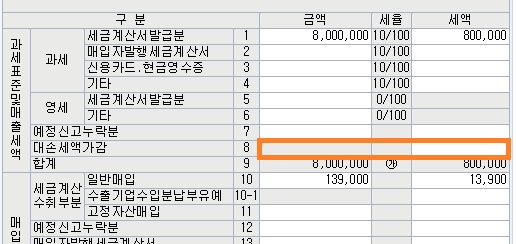

특히 부도어음의 경우에는 비망금액으로

1,000원을 뺀 금액을 대손처리하면 된다

실무상으로 부도어음 등의 대손으로 부가세

매출세액 대손처리할 경우에는 6개월 경과

확정신고기간에 매출세액에서 공제한다

대신 부가세 신고시에 첨부되는 자료들을 요하는데

부도어음에는 금융기관의 부도어음 확인증등이

필요하고 다른 외상매출금 등은 최소한 회사에서

채무자에게 돈을 회수하려고 노력했다는 기본적인

증거자료들(내용증명, 채권추심이용등)을 제출하게

된다.

'회계(재무,원가,세무회계) > 세무회계' 카테고리의 다른 글

| 홈택스 부가세 신고서 첨부서류 제출 (0) | 2022.07.25 |

|---|---|

| 과태료 벌금 연체금 회계처리 및 손금 불산입 (0) | 2022.06.30 |

| 법인세 기부금 세무조정 (0) | 2022.06.24 |

| 접대비 해당액 및 한도 구하기 (0) | 2022.06.23 |

| 21귀속 연말정산 신용카드 소득공제 (0) | 2022.02.12 |

대손세액공제신청서.hwp

대손세액공제신청서.hwp