336x280(권장), 300x250(권장), 250x250, 200x200 크기의 광고 코드만 넣을 수 있습니다.

부가세 신고를 일정한 신고기한까지 한 경우에

다시 재 수정해서 신고할 경우, 이에 따른

부가세 수정 신고를 알아보았다

위 내용에서 보는 바와 같이 감면에서 개정이

세분하게 분할되었고 세금계산서 합계표 가산세나

납부불성실 가산세의 부담이 조금 줄어들긴했다

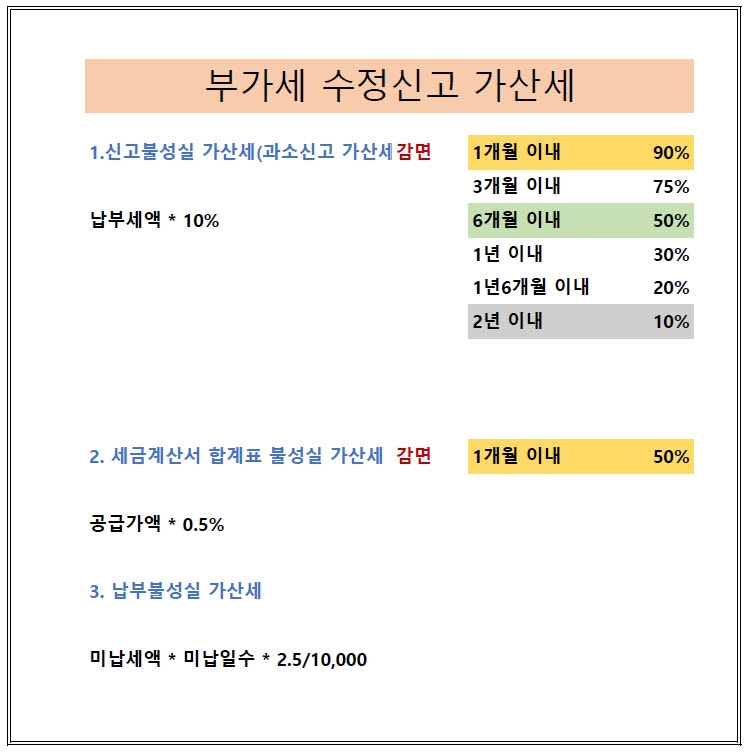

수정신고시 기본적으로 매출 세금계산서의 매출

누락이라면 세가지의 가산세 적용을 받게 된다

첫번째, 신고불성실 가산세의 경우에는 미납된

세액의 10%의 가산세가 적용이 되는데, 좀더 미리

발견해서 원래 신고기간보다 1달 이내에 수정신고를

할시에는 90% 감면이 된다.

최고 2년까지 최저 10%까지 신고불성실 가산세 감면이

적용이 된다.

두번째, 세금계산서 합계표 불성실 가산세의 경우인데,

매입세금계산서의 누락인 경우에는 이 가산세에 해당되지

않는다. 단, 매입세금계산서를 이중으로 공제 받았을 시에는

이 가산세가 적용이 된다

세번째, 납부불성실 가산세 인데, 이는 특별히 감면적용이

되지 않는다.

하루 2.5/10,000 의 가산세가 적용된다고 보면 된다

'회계(재무,원가,세무회계)' 카테고리의 다른 글

| 법인세 회계 중간예납 및 법인세 비용 (0) | 2021.09.12 |

|---|---|

| 현금성 자산에 대하여 (0) | 2021.08.23 |

| 근로소득 중도퇴사자 종합소득세신고로 환급받기 (0) | 2019.05.06 |

| 법인세 소득세 결손금 소급공제 환급 계산 및 신청서 작성 (0) | 2019.02.26 |

| 수입 부가세 납부유예 신청 대상 및 방법 (0) | 2019.02.21 |