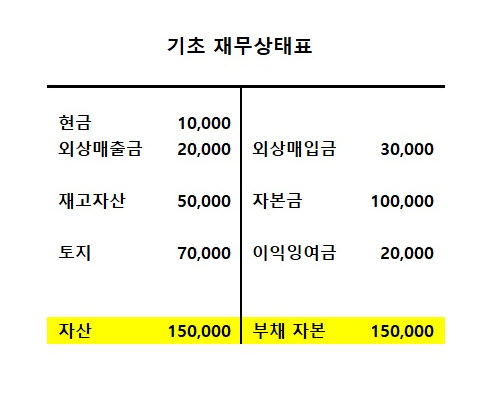

재무제표는 특정시점에서 기업의 재무상태를

나타내주는 보고서이고

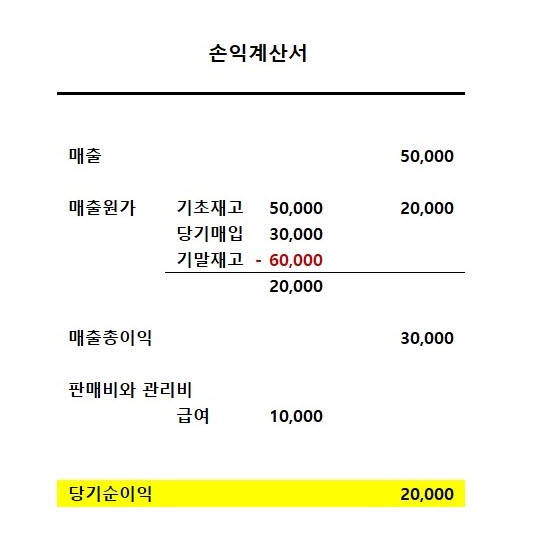

손익계산서는 회계기간동안의 기업의 재무성과를

나타내주는 보고서이다

전기말 재무제표는 당해년도의 기초 재무제표가

되어 회사는 계속성으로 재무제표가 움직이게

된다

기중의 어떤 거래가 발생시에 이에 따른 거래를

표시하는데 흔히 분개한다거나 회계처리한다고

말할 수 있다

예를 들어서 회사에서 매출채권이 기초에 2만원이

있는데 기중에 매출이 5만원 발생하였다고 하면

회계 처리는

외상매출금 5만원 / 매출 5만원이 되어

외상매출금 계정은 7만원이 되어 기말 재무상태표에

기록이 되고 수익계정인 매출은 손익계산서의

매출로 보고가 된다

급여 1만원을 지급할 경우에

회계처리는

급여 1만원 / 현금 1만원으로 회계처리하고

현금은 기말에 0 이 된다

상품을 매입해서 판매하는 도소매 계통의

회사의 경우 3만원을 매입했다면

매입 3만원 / 외상매입금 3만원 회계처리한다

기말재고가 6만원일 경우라면

매출원가는 기초 5만원 + 매입 3만원에

기말재고 6만원을 빼주면 2만원이 된다

간단하게 재고자산 기말 수정분개를 하면

매출원가 5만원 / 기초재고 5만원

매출원가 3만원 / 매입 3만원

기말재고 6만원 / 매출원가 6만원

좌우 상계해보면 매출원가는 2만원이 된다

우선 손익계산서를 작성해보면

당기 순이익은 2만원이 되고

재무상태표 이익잉여금으로 대체된다

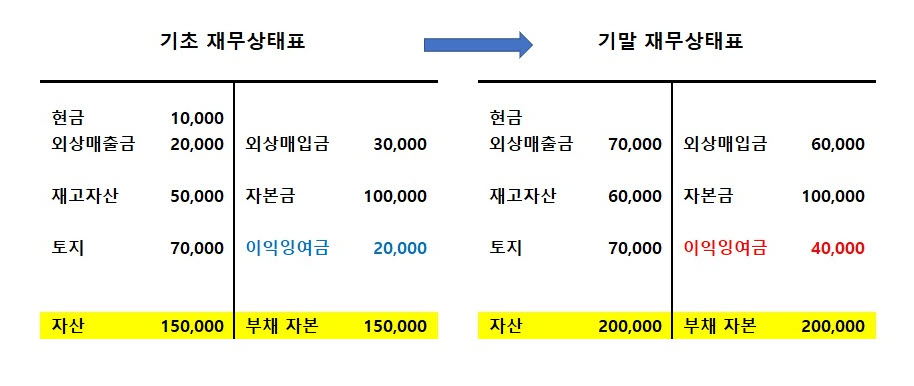

최종적으로 기말재무상태표를 작성해보면

기초 재무상태표에서 기말재무상태표로

바뀐 흐름은 이익잉여금이 당기 순이익

만큼 추가로 늘어나게 된다

실제 회사에서는 현금 거래가 아닌

예금 거래 및 어음거래까지 수 많은 거래들이

계속 발생하고 있어서 매 거래시마다

회계처리 (분개)를 통해서 수익과 비용

거래들은 손익계산서로 다른 자산과 부채

그리고 자본거래등은 재무상태표로 정리가

됨을 알 수 있다

회계는 어렵지만, 어떤 흐름에는 원칙이

있고 그에 따른 재무제표는 상당히 합리적

이라는 생각을 해본다

'회계(재무,원가,세무회계) > 재무회계' 카테고리의 다른 글

| 주식보상비용 주식결제형과 현금결제형 회계처리 (0) | 2022.11.27 |

|---|---|

| 전환사채 vs 신주인수권부사채 상환할증금외 (0) | 2022.11.20 |